增值稅實用指南 勞務(wù)服務(wù)相關(guān)的64種稅目稅率及10種5%征收率詳解

在增值稅實務(wù)操作中,準(zhǔn)確適用稅目稅率與征收率是納稅人履行納稅義務(wù)、防范稅務(wù)風(fēng)險的關(guān)鍵。本文將系統(tǒng)梳理增值稅稅目稅率表中與“勞務(wù)服務(wù)”相關(guān)的核心內(nèi)容,并重點解析10種適用5%征收率的情形,為納稅人提供清晰的實操指引。

一、勞務(wù)服務(wù)涉及的增值稅稅目稅率概覽

增值稅稅目稅率體系較為復(fù)雜,其中涉及“勞務(wù)服務(wù)”的應(yīng)稅項目廣泛分布于不同稅率檔次。根據(jù)現(xiàn)行政策,主要可分為以下幾類:

- 現(xiàn)代服務(wù)業(yè)(主要適用6%稅率):這是勞務(wù)服務(wù)最集中的領(lǐng)域。包括但不限于:

- 研發(fā)和技術(shù)服務(wù):如技術(shù)轉(zhuǎn)讓、技術(shù)咨詢、合同能源管理服務(wù)等。

- 信息技術(shù)服務(wù):如軟件服務(wù)、電路設(shè)計及測試服務(wù)、信息系統(tǒng)服務(wù)等。

- 文化創(chuàng)意服務(wù):如設(shè)計服務(wù)、知識產(chǎn)權(quán)服務(wù)、廣告服務(wù)、會議展覽服務(wù)等。

- 物流輔助服務(wù):如航空服務(wù)、港口碼頭服務(wù)、貨運客運場站服務(wù)、打撈救助服務(wù)等。

- 鑒證咨詢服務(wù):如認(rèn)證服務(wù)、鑒證服務(wù)、咨詢服務(wù)等。

- 廣播影視服務(wù):包括廣播影視節(jié)目(作品)的制作、發(fā)行、播映等服務(wù)。

- 商務(wù)輔助服務(wù):如企業(yè)管理服務(wù)、經(jīng)紀(jì)代理服務(wù)、人力資源服務(wù)、安全保護服務(wù)等。

- 其他現(xiàn)代服務(wù):除上述以外的現(xiàn)代服務(wù)。

- 建筑服務(wù)(適用9%稅率):包括工程服務(wù)、安裝服務(wù)、修繕服務(wù)、裝飾服務(wù)和其他建筑服務(wù)。需要注意的是,一般納稅人以清包工方式、為甲供工程或為建筑工程老項目提供的建筑服務(wù),可以選擇適用簡易計稅方法,征收率為3%。

- 修理修配勞務(wù)(適用13%稅率):指受托對損傷和喪失功能的貨物進行修復(fù),使其恢復(fù)原狀和功能的業(yè)務(wù)。

- 加工勞務(wù)(適用13%稅率):指受托加工貨物,即委托方提供原料及主要材料,受托方按照委托方的要求制造貨物并收取加工費的業(yè)務(wù)。

- 交通運輸服務(wù)(適用9%稅率):包括陸路、水路、航空和管道運輸服務(wù)。

以上僅為部分列舉,實際稅目達數(shù)十種,納稅人在具體適用時需根據(jù)業(yè)務(wù)實質(zhì)對照《銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)注釋》進行準(zhǔn)確判斷。

二、勞務(wù)服務(wù)中10種適用5%征收率的情形詳解

對于小規(guī)模納稅人以及一般納稅人符合條件選擇簡易計稅方法的特定應(yīng)稅行為,增值稅按征收率計征。其中,5%的征收率主要適用于以下幾類與勞務(wù)服務(wù)相關(guān)的應(yīng)稅行為:

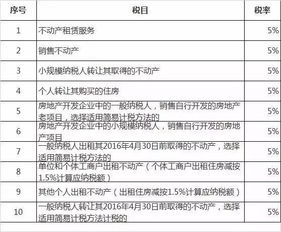

- 不動產(chǎn)經(jīng)營租賃服務(wù):一般納稅人或小規(guī)模納稅人出租其2016年4月30日前取得的不動產(chǎn),可以選擇適用簡易計稅方法,按照5%的征收率計算應(yīng)納稅額。

- 不動產(chǎn)融資租賃服務(wù):一般納稅人2016年4月30日前簽訂的不動產(chǎn)融資租賃合同,或以2016年4月30日前取得的不動產(chǎn)提供的融資租賃服務(wù),可以選擇適用簡易計稅方法,按照5%的征收率計算繳納增值稅。

- 轉(zhuǎn)讓2016年4月30日前取得的不動產(chǎn):一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),可以選擇適用簡易計稅方法,以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,按照5%的征收率計算應(yīng)納稅額。

- 勞務(wù)派遣服務(wù):一般納稅人提供勞務(wù)派遣服務(wù),可以選擇差額納稅,以取得的全部價款和價外費用,扣除代用工單位支付給勞務(wù)派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額,按照簡易計稅方法依5%的征收率計算繳納增值稅。

- 安全保護服務(wù):一般納稅人提供安全保護服務(wù),比照勞務(wù)派遣服務(wù)政策執(zhí)行,可以選擇差額納稅并按5%征收率簡易計稅。

- 人力資源外包服務(wù):納稅人提供人力資源外包服務(wù),按照經(jīng)紀(jì)代理服務(wù)繳納增值稅,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險、住房公積金。一般納稅人可以選擇適用簡易計稅方法,依5%的征收率計算繳納增值稅。

- 收取試點前開工的一級公路、二級公路、橋、閘通行費:一般納稅人收取試點前開工的上述通行費,可以選擇適用簡易計稅方法,減按5%的征收率計算應(yīng)納稅額。

- 轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán):一般納稅人轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán),可以選擇適用簡易計稅方法,以取得的全部價款和價外費用減去取得該土地使用權(quán)的原價后的余額為銷售額,按照5%的征收率計算繳納增值稅。

- 提供物業(yè)管理服務(wù)的納稅人向服務(wù)接受方收取的自來水水費:以扣除其對外支付的自來水水費后的余額為銷售額,按照簡易計稅方法依3%的征收率計算繳納增值稅。但如果選擇按簡易計稅方法依3%征收,則不屬于5%范疇;若未選擇差額簡易計稅,則按適用稅率(如6%)或小規(guī)模納稅人征收率(3%)計算。此條常被列舉,但核心是3%征收率,特此說明以避免混淆。更典型的5%情形是上述1-8項。

- 公路經(jīng)營企業(yè)中的一般納稅人收取試點前開工的高速公路的車輛通行費:可以選擇減按3%的征收率計算應(yīng)納稅額。(同第9點,此為3%征收率,為保持信息準(zhǔn)確,特此標(biāo)注)

為了更聚焦于5%征收率,實務(wù)中更常見且重要的勞務(wù)相關(guān)情形是上述第1至第8項。

三、重要提示與風(fēng)險防范

- 準(zhǔn)確選擇計稅方法:一般納稅人對符合規(guī)定的特定應(yīng)稅行為,有權(quán)在一般計稅方法(適用稅率)和簡易計稅方法(適用征收率)之間進行選擇。一旦選擇簡易計稅方法,36個月內(nèi)不得變更。選擇前需進行充分的稅負(fù)測算和合規(guī)性評估。

- 清晰區(qū)分業(yè)務(wù)實質(zhì):不同的服務(wù)內(nèi)容可能對應(yīng)不同的稅目和稅率(征收率)。例如,“技術(shù)服務(wù)”與“勞務(wù)派遣”、“建筑安裝”與“設(shè)備維修”在稅法上界定清晰,混同處理將引發(fā)稅務(wù)風(fēng)險。

- 關(guān)注政策更新:增值稅政策處于動態(tài)調(diào)整中,納稅人應(yīng)密切關(guān)注財政部、國家稅務(wù)總局發(fā)布的最新公告,確保適用政策的時效性和準(zhǔn)確性。

- 保留合規(guī)憑證:特別是適用差額征稅、簡易計稅方法的情形,必須依法取得并保留合法有效的增值稅扣稅憑證或相關(guān)扣除憑證,以備核查。

面對復(fù)雜的增值稅稅目稅率及征收率體系,納稅人應(yīng)深入理解業(yè)務(wù)本質(zhì),嚴(yán)格對照稅收法規(guī),審慎選擇計稅方式,并借助專業(yè)力量確保稅務(wù)處理的合規(guī)性與優(yōu)化,從而在合法合規(guī)的前提下實現(xiàn)稅負(fù)管理的目標(biāo)。

如若轉(zhuǎn)載,請注明出處:http://m.0511f.cn/product/52.html

更新時間:2026-04-18 01:35:02